석유란?

땅속에서 천연으로 나는 탄화수소를 주성분으로 하는 가연성 기름. 검은 갈색을 띤 액체인 천연 그대로의 것을 원유라 하는데 이것을 증류하여 휘발유, 등유, 경유, 중유, 석유 피치, 아스팔트 따위를 얻는다. 동력의 연료와 공업용으로 널리 쓴다.

[네이버 지식백과] 석유 - 피를 부르는 원료 (사물의 민낯, 2012. 4. 16., 애플북스)

석유가 들어간 대표적인 예로는 수송 즉 연료로 가장 많이 쓰이고,

플라스틱, 고무, 화학섬유 등 안 쓰이는 곳을 찾기 더 힘들 정도로

우리 일상생활 가까이서 찾아 볼 수 있다.

한국은 석유가 나지 않은 국가이다.

그렇다면 한국에서 석유를 탐사하고, 계발하는 기업은 어디일까?

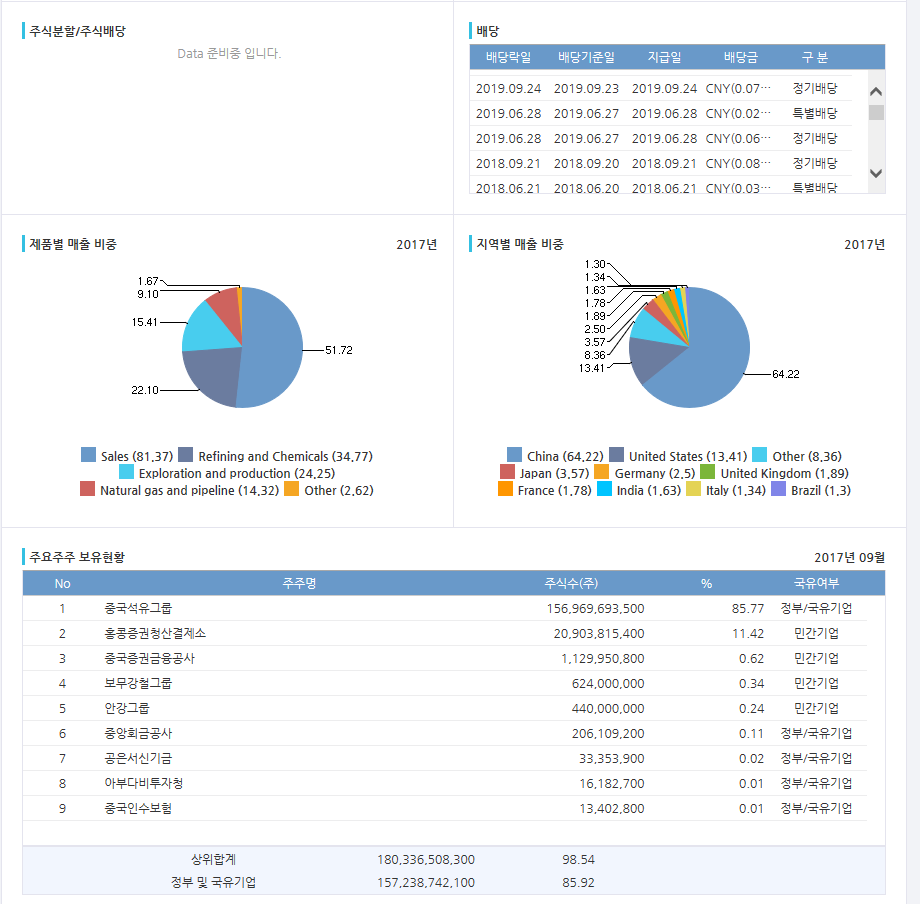

한국석유공사인 KNOC(Korea National Oil Corporation)

KNOC는 석유자원의 탐사 및 개발, 석유비축시설을 관리하는 공기업이다.

그렇다면 중국은 어떤 기업이 있을까??

사진 출처 : [https://post.naver.com/viewer/postView.nhn?volumeNo=10735456&memberNo=32401535]

중국에서 제일 큰 석유 회사로

석유석화, 시노펙이라 불린다.

시노펙은 원래 공기업이었으나,

2000년 2월 25일에 민영화가 된 기업이다.

최근

SK이노베이션의 주력 자회사 SK종합화학은

지난해 6월 중국에서 현지 국영 석유기업 시노펙과 중한석화를 합작으로 설립했다.

SK중한석화는 오는 2020년 설비 추가 증설을 마치게 된다.

이를 통해 연간 110만 톤의 에틸렌과 90만 톤의 폴리에틸렌, 70만 톤의 폴리프로필렌 등을 생산할 것으로 기대하고 있다.

2017년 10월 17일

SK이노베이션의 계열사인 SK종합화학과 중국 최대 석유기업인 시노펙이합작해 설립한 중한석화가 대규모 추가 증설 투자를 결정했다.

그 내용에 따르면중한석화는 최근 생산량을 기존 대비 약 40% 늘리는 총 7천400억원 규모의 투자를 결정했고,

이번 투자는 SK종합화학과 시노펙의 직접 투자가 아닌 중한석화의 자체 투자 결정이라고 한다.

[출처] 중국의 기업 (SINOPEC)|작성자 12183301 남윤호

정유사, 너도 나도 '올레핀'…달라진 생존 방정식

설비 투자로…올레핀 계열 비정유사업 '올인'

버릴 것 없는 '원유 찌꺼기' 현대·롯데 윈윈 합작

에쓰오일 "RUC·ODC 성공적 가동에 역량 집중"

권영석 기자 (yskwon@ebn.co.kr) 기사더보기 +

등록 : 2018-05-11 10:24

정유사들의 생존 방식이 깨지고 있다. 기존 주력사업인 정유사업 외에 전통 석유화학사업으로의 저변 확대를 통한 구조변화를 경험하고 있는 것이다.

일각에서는 유가 및 환율 등 불확실성 속에서 정유사들의 고부가가치 제품 확대 움직임이 본격화되면서 체질 변화가 시작됐다고 보고 있다.

11일 화학업계에 따르면 현대오일뱅크가 롯데케미칼과 함께 올레핀과 폴리올레핀을 생산하는 HPC(Heavy Feed Petrochemical Complex) 설비에 2조7000억원을 투자한다.

양사는 기존 합작법인인 현대케미칼에 추가 출자해 현대오일뱅크 대산공장 내 약 50만㎡ 부지에 공장을 건설한다.

현대오일뱅크는 이를 통해 지난해 약 33% 수준이었던 비정유부문 영업이익 비중을 오는 2022년까지 45% 이상으로 키운다는 구상이다. 특히 기존 석유제품과 방향족에 이어 올레핀 계열 석유화학 제품까지 수직계열화를 강화하게 됐다.

현대오일뱅크 관계자는 "현대케미칼 HPC를 통해 기존 NCC 대비 연간 2000억원 가량의 수익성 개선 효과가 나타날 것"이라고 전망했다.

현대오일뱅크는 HPC 사업으로 2022년 연결기준 영업이익이 2조2000억원에 달할 것으로 내다 보고 있다.

이번 투자는 현대오일뱅크 입장에서는 전통적 정유화학 사업의 틀을 깨는 행보다. 포트폴리오를 다변화한다는 의미와도 맞닿아 있는 이번 투자에 대해 업계는 정유산업 구조변화의 '신호탄'으로 해석하고 있다.

업계 관계자는 "정유사들의 석유화학 부문 신규 투자는 이미 예견돼 왔다"며 "업황 사이클이 상대적으로 명확한 화학산업이기에 정유사들의 선택은 당연한 수순"이라고 말했다.

다른 정유사들도 빠른 속도로 화학부문 비중을 끌어올리고 있다. 특히 올레핀 계열 제품은 기존 석유화학업계가 전통적으로 생산해온 부문에 해당하는 만큼 경쟁 심화가 예상된다.

불과 석달 전 GS칼텍스는 석유화학제품의 기초 유분인 에틸렌, 프로필렌 등을 생산하는 MFC(Mixed Feed Cracker)시설 설비에 대한 투자 단행을 발표했다.

회사 측은 전남 여수 제2공장 인근 약 43만㎡부지에 2조원대 금액을 투자해 2022년 상업가동을 목표로 연간 에틸렌 70만톤, 폴리에틸렌 50만톤을 생산할 수 있는 올레핀 생산시설을 짓기로 했다. 올해 중 설계 작업을 시작해 2019년 중 착공 예정이다.

에쓰오일 역시 올레핀 사업 등 비정유부문 확대에 주력하고 있다. 약 5억원을 투자해 올 상반기 완공을 목표로 잔사유 고도화 콤플렉스·올레핀 다운스트림 콤플렉스(RUC/ODC) 프로젝트를 추진하고 있다.

이를 통해 하루 7만6000배럴의 잔사유를 프로필렌 및 휘발유 등 고부가가치 제품으로 전환하고 연간 40만5000톤의 폴리프로필렌(PP)과 30만톤의 산화프로필렌(PO) 등을 만들 예정이다.

업계에서는 신규설비가 가동되면 석유화학, 윤활유 등 비정유 부문 비율이 현재 14%에서 19%로 늘어날 것으로 보고 있다. 또 회사 측은 성장 잠재력이 큰 올레핀 다운스트림 분야에서 지속성장 기반을 구축할 것으로 기대된다.

SK이노베이션의 주력 자회사 SK종합화학은 지난해 6월 중국에서 현지 국영 석유기업 시노펙과 중한석화를 합작으로 설립했다. SK중한석화는 오는 2020년 설비 추가 증설을 마치게 된다. 이를 통해 연간 110만톤의 에틸렌과 90만톤의 폴리에틸렌, 70만톤의 폴리프로필렌 등을 생산할 것으로 기대하고 있다.

또다른 업계 관계자는 "대규모 투자와 함께 정유부문 이상으로 화학의 입지가 커지면서 업계의 체질 변화가 빠르게 진행되고 있다"며 "이를 통해 수익성을 개선시키고 경쟁력을 높이기 위한 업계 노력이 이어질 것"이라고 설명했다.

SK-시노펙 합작 중한화학, 7천400억원 증설 투자

기존 대비 화학제품 생산량 80만톤 늘어날 듯…오는 2020년 증설 마무리

입력 2017.10.17 10:25

[아이뉴스24 윤선훈기자] SK이노베이션의 계열사인 SK종합화학과 중국 최대 석유기업인 시노펙이 합작해 설립한 중한석화가 대규모 추가 증설 투자를 결정했다.

17일 SK이노베이션에 따르면 중한석화는 최근 생산량을 기존 대비 약 40% 늘리는 총 7천400억원 규모의 투자를 결정했다. 이번 투자는 SK종합화학과 시노펙의 직접 투자가 아닌 중한석화의 자체 투자 결정이다.

이번 증설을 통해 중한석화는 연간 에틸렌 110만톤, 폴리에틸렌 90만톤, 폴리프로필렌 70만톤 등 기존 대비 생산량이 80만톤 늘어난 연간 화학제품 총 300만톤을 생산할 수 있는 규모를 갖추게 된다. 증설 투자는 오는 2020년 마무리될 예정이며 완공 직후 상업 생산에 돌입한다.

증설은 공정개선(Revamp) 방식으로 추진된다. 신규 공장 건설 대신에 기존 설비의 생산능력을 높이기 위해 각종 부품을 교체하거나 신규로 장착하고, 비효율적인 요소를 제거하는 방식을 뜻한다. 이는 신규 증설에 투입되는 비용과 자원을 크게 아끼며 생산량을 극대화하는 고효율 투자 방식이다. SK이노베이션 관계자는 "신설 투자의 약 60% 수준의 비용으로 연간 80만톤의 제품 추가 생산이 가능하다"고 말했다.

중한석화는 SK종합화학과 시노펙이 35 대 65의 비율로 총 3조3천억원을 투자해 지난 2013년 10월 설립했다. 중한석화는 한·중 수교 이후 최대 규모의 석유화학 합작 프로젝트로 가동 첫 해부터 흑자를 내며 성공적인 경영 실적을 거둬 왔다. 지난해 18%였던 중한화학의 영업이익률은 올해 20%를 돌파할 것응로 보인다.

김준 SK이노베이션 사장은 "중한석화의 이번 투자는 SK와 시노펙의 공동의 성장에 대한 강한 의지와 서로 간의 신뢰가 있었기 때문에 추진될 수 있었다"며 "SK이노베이션의 중국 화학사업 확장의 발판으로 향후 중국에서의 딥 체인지 2.0을 선도하며 기업 가치를 높이는 데 실질적인 기여를 할 것"이라고 말했다.

광대증권은 시노펙석화(600688.SH)에 대해 “동사가 경질화 개혁 및 공급체인 관리 강화를 통해 원가 절감에 노력하고 있다”며 투자의견 ‘비중확대’를 제시했다.

우위(裕) 광대증권 연구원은 “올해 상반기 동사 매출 및 지배주주 귀속 순이익은 전년비 각각 0.37%, 67.79% 감소한 519.93억, 11.37억 위안을 기록했다. 2분기 동사 매출은 전년비 1.62% 증가했지만 지배주주 귀속 순이익은 전년비 69.95% 감소한 5.27억 위안에 달했다"고 밝혔다.

또한 "동사 순이익이 감소한 이유는 원유 가공 원가가 전년비 7.88% 상승한 3,309위안을 기록했기 때문이다. 비록 2019년 상반기 브렌트유 평균가가 전년비 하락했지만 동사의 경유 가공 비율 상승, 위안화 가치 절상, 운수비용 상승 등의 영향을 받아 원유 가공 원가가 상승했다"고 전했다.

이어 "올해 상반기 동사의 원유 가공량은 전년비 1만 톤 증가한 697만 톤에 달했으며 가공 원가 및 원유 가공량 증가로 동사 원가는 전년비 17억 위안 증가했다"고 덧붙였다.

이외에 "올해 상반기 세계 고저유황 연료유, 경중질 원유의 가격 차이가 좁혀져 일부 원유 가격은 저점에서 빠르게 상승했다. 동사는 원유 구조의 경질화 개혁을 추진중이며 원유 구매 공급체인 관리를 강화해 시장점유율 확대와 원가 절감에 노력하고 있다"고 언급했다.

광대증권은 동사의 2019~2021년 EPS를 각각 0.24/ 0.28/ 0.3위안으로 예상했다. 이는 현 주가 대비 PER 18.5/ 16.1/ 15배다.

발간일: 2019.8.22

시노펙석화(600688.SH)는 2019년도 상반기 실적을 공시했다.

매출은 519.93억 위안으로 전년 동기 대비 0.37% 감소했고, 지배주주 귀속 순이익은 11.37억 위안으로 전년 동기 대비 67.73% 감소했다.

공시일: 2019.8.21

'홍차(HONG_CHA) > CHA_SHANG' 카테고리의 다른 글

| 페트롤차이나 CH 601857, HK 00857 (0) | 2019.10.17 |

|---|---|

| 미래산업 신석유 '빅데이터' (0) | 2019.10.17 |

| Tencent (0) | 2019.10.17 |

| BAIDU (0) | 2019.10.17 |

| CHINA MOBILE (0) | 2019.10.17 |