크게

크게 작게

작게지난해 KDB생명을 퇴직한 한 직원은 MBK파트너스의 사모펀드가 오렌지라이프를 신한금융에 '좋은 값' 받고 파는 데 성공했다고 발표한 다음 날인 6일 씁쓸함을 감추지 않았다. MBK파트너스는 2013년 1조8400억원에 인수한 오렌지라이프를 신한지주에 2조3000억원에 팔기로 했다. 5년 사이 배당금만 6000억원 넘게 받았고 지난해 상장할 때는 지분을 팔아 1조1000억원을 이미 챙긴 터였다. 배당·상장·매각을 통해 5년 만에 투자 원금의 배가 넘는 돈을 번 셈이다.

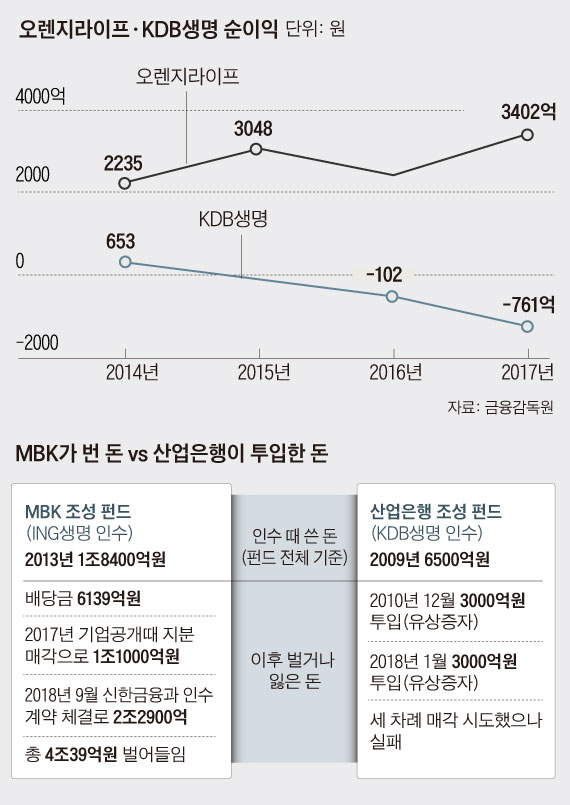

- ▲ 사모펀드 MBK가 오렌지라이프(옛 ING생명)를 2조3000억원에 신한금융에 매각함으로써 ‘대박 신화’를 만들었다. 반면 국책은행인 산업은행이 인수한 KDB생명은 부실 늪에서 헤어나지 못하고 있다. 두 보험사의 희비는 어디서부터 엇갈린 걸까. 사진은 서울 중구 오렌지라이프 본사 모습. /연합뉴스

◇KDB생명, 6000억원 투입하고도 '비실'

오렌지라이프와 KDB생명의 극명한 차이는 숫자로 드러난다. 보험사가 얼마나 건강한지를 보여주는 지표인 지급여력(RBC) 비율(보험사가 보험 가입자에게 지급해야 할 돈 대비 준비해놓은 돈의 비율로 높을수록 안전한 보험사라는 뜻)은 지난해 말 오렌지라이프가 455%, KDB생명이 109%였다.

금융감독원은 RBC 비율을 150% 이상으로 유지하도록 권장한다. 2014년까지 208% 수준이었던 KDB생명의 RBC 비율은 4년 사이 반 토막이 났다. 산업은행은 올해 초 3000억원을 유상증자 형식으로 긴급 투입해 RBC 비율을 간신히 195%(6월 말 기준)까지 끌어올렸다. 산업은행은 2010년 말에도 3000억원을 퍼부었는데, 경영 실적은 2016·2017년 연속 적자(연간 기준)를 기록했다. 순이익 역시 차이가 크다. MBK 인수 직후인 2014년 2235억원이던 오렌지라이프의 순이익은 지난해 3402억원으로 뛰었다. KDB생명의 순이익은 같은 기간 653억원에서 지난해 마이너스 761억원으로 곤두박질쳤다. 세 차례 매각 시도는 모두 실패로 끝났다.

◇은행 낙하산 경영진 vs 베테랑 '보험맨'

산업은행은 KDB생명 인수 후 산업은행 출신을 잇달아 내려보내 사장·부사장을 맡겼다. 최익종 전 사장(2010~2011년)과 안양수 전 사장(2015~2018년)을 비롯해 안동명·권영민 전 부사장, 임해진 현 부사장 등이 모두 보험 경험 없는 산업은행 출신이다. 반면 MBK파트너스는 보험 전문가로 오렌지라이프의 새 경영진을 꾸렸다. 에이스생명·알리안츠생명 사장 등을 지내며 생보사 경영에 뼈가 굵은 정문국 사장을 헤드헌팅 회사를 통해 영입했다. 부사장 5명은 '영업통', 방카슈랑스 전문가 등 보험 베테랑 중심으로 꾸렸다.

정권에 따라 바뀌는 산업은행 수장과 이에 따라 오락가락하는 경영 전략도 KDB생명 직원들을 무력감에 빠지게 했다. 지난해 KDB생명에서 희망퇴직한 A씨는 7일 "이명박 정부 시절 강만수 전 회장이 추진했던 다이렉트(인터넷 전용) 전략에 맞춰 KDB생명도 다이렉트에 주력하라고 하다가 정권이 바뀌어 새 회장(홍기택)이 온 후엔 '강만수 흔적 지우기'를 한다며 은행·보험 할 것 없이 다이렉트 투자를 대폭 축소하는 식이었다"고 했다.

보험에 대한 몰이해는 KDB생명의 영업망 축소에서도 드러났다. KDB생명은 은행 지점 줄이듯이 비용 절감을 내세워 지점을 폐쇄하고 설계사 수를 줄였다. 2010년 162개였던 지점은 99개(6월 말 기준)로 쪼그라든 상태다. 2010년 4800명이 넘던 전속 설계사는 현재 절반 수준인 2408명에 불과하다. 반면 오렌지라이프 경영진은 공격적으로 고급 설계사들을 영입하고 영업망을 재정비해 전속 설계사 수를 5년 사이 200명 증원했다. C보험사 고위 임원은 "오렌지라이프의 '대박'과 KDB생명의 부진은 기민한 민간 자본과 방만한 국책은행이 불러온 극과 극의 결과"라고 말했다.

'채권 > 채권뉴스' 카테고리의 다른 글

| KDB생명, 공모 후순위채 도전…매력 '있다? 없다?' (0) | 2018.09.14 |

|---|---|

| 손실 보더라도 판다" KDB생명 (0) | 2018.09.14 |

| 채권발행 막힌 신흥국.. '디폴트' 경고등 (0) | 2018.09.11 |

| 금리 인상기에도… '채권 투자'는 살아 있다 (0) | 2018.09.10 |

| 신한금융지주 180829 coco bond 발행 (0) | 2018.08.30 |